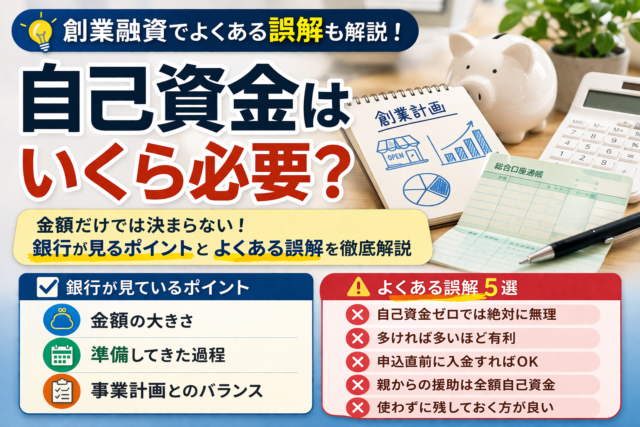

金額だけでは決まらない、創業融資における自己資金の考え方

創業融資を検討している方から、よくいただく質問の一つが

「自己資金はいくら必要ですか?」

というものです。

たしかに、創業融資では自己資金が重要です。

ただし、ここで注意したいのは“いくらあれば必ず通る”という単純な話ではないということです。

実際には、

- 自己資金が少なくても融資に進めるケース

- 金額はあるのに評価が伸びにくいケース

- 自己資金の見せ方で印象が変わるケース

があります。

この記事では、

創業融資で自己資金はいくら必要なのか、そしてよくある誤解についてわかりやすく解説します。

結論

創業融資における自己資金は、

「いくら必要か」だけでなく、「どう準備してきたか」も重要です。

つまり、銀行や日本政策金融公庫が見ているのは、

- 金額の大きさ

- そのお金をどう貯めてきたか

- 創業に向けて計画的に準備してきたか

- 必要資金全体とのバランス

- 融資後の資金繰りに無理がないか

という点です。

要するに、

自己資金は“残高”であると同時に“本気度と準備力の証拠”でもあるということです。

お金そのものだけでなく、そこに至るまでのストーリーも見られます。

1. そもそも自己資金とは何か

創業融資でいう自己資金とは、

一般的には創業者自身が事業のために準備したお金をいいます。

たとえば、

- 預金としてコツコツ貯めてきた資金

- 事業開始に向けて積み立てた資金

- すでに設備購入などに充てた自己負担分

などが該当しやすいです。

一方で、注意が必要なのは、単に通帳残高にお金があるだけでは、必ずしもその全額が自己資金として評価されるとは限らないことです。

2. 自己資金はいくら必要なのか

ここが一番気になるところですが、

実務上は一律に「〇万円必要」と言い切ることはできません。

なぜなら、必要な自己資金は、

- 業種

- 開業資金の総額

- 設備投資の有無

- 固定費の大きさ

- 売上が立つまでの期間

- 創業者の経験や信用力

によって変わるからです。

大事なのは「必要資金に対するバランス」

創業融資では、自己資金の絶対額だけでなく、

全体の必要資金に対してどれくらい自己負担しているかが見られます。

たとえば、

- 必要資金が500万円で、自己資金が100万円

- 必要資金が1,000万円で、自己資金が100万円

では、同じ100万円でも見え方はかなり違います。

つまり、

金額単体ではなく、計画全体の中でどう位置づけられるかが重要です。

3. よくある誤解①「自己資金ゼロでは絶対に無理」

これは半分正解で、半分誤解です。

たしかに、自己資金がまったくない状態は不利になりやすいです。

創業融資では、創業者自身がどれだけ準備しているかが見られるため、自己資金ゼロだと評価しづらくなります。

ただし、実務では単純に「ゼロだから即アウト」と機械的に決まるわけではありません。

たとえば、

- すでに創業準備に自己負担で支出している

- 十分な経験や実績がある

- 売上見込みの根拠が強い

- 資金計画全体に無理がない

など、他の要素を含めて総合判断されます。

とはいえ、自己資金があるほうが有利なのは間違いありません。

ゼロで攻めるのは、装備なしでボス戦に行くようなものです。勝てる可能性はゼロではないですが、なかなかスリリングです。

4. よくある誤解②「自己資金は多ければ多いほどいい」

これも完全には正しくありません。

もちろん、一定の自己資金があることはプラスです。

ただし、自己資金が多ければそれだけで融資が通るわけではありません。

なぜなら、創業融資では自己資金以外にも、

- 事業計画の現実性

- 経験やスキル

- 資金使途の明確さ

- 売上見込みの根拠

- 返済可能性

が見られるからです。

極端な話、自己資金が多くても、

- 計画が雑

- 売上見込みが甘い

- 事業内容の説明が弱い

となれば、審査上は不安が残ります。

つまり、

自己資金は大事だが、それだけで決まるわけではないということです。

5. よくある誤解③「通帳に一時的に入れれば大丈夫」

これはかなり危ない誤解です。

創業融資では、自己資金の金額だけでなく、

どうやってそのお金を準備してきたかも見られます。

そのため、申込直前に急に大きなお金が入っていると、

- 借りたお金ではないか

- 親族から一時的に預かっただけではないか

- 実質的な自己資金ではないのではないか

と見られることがあります。

いわゆる「見せ金」は、かえって印象を悪くすることがあります。

見られやすいポイント

- 毎月少しずつ貯めてきた形跡があるか

- 急な入金に説明がつくか

- 通帳の流れが自然か

- 本人の収入や資産状況と整合しているか

自己資金は、額面だけでなく蓄積の過程が大切です。

6. よくある誤解④「親からもらったお金も全部自己資金になる」

これもケースによります。

親族からの援助があること自体は珍しくありません。

ただし、そのお金が自己資金としてどこまで評価されるかは慎重に見られます。

なぜなら、本来の自己資金とは、

本人が事業のために自ら準備してきた資金という意味合いが強いからです。

親族からの支援金については、

- 贈与なのか

- 借入なのか

- 継続返済が必要なのか

- 事業資金として自由に使えるのか

によって見え方が変わります。

ですので、親族資金がある場合は、

自己資金として見てもらえる前提で考えすぎないことが大切です。

7. よくある誤解⑤「自己資金は使わず、全部残しておくほうがいい」

これも一概には言えません。

創業準備では、すでに自己資金で

- 内装費の一部

- 備品購入費

- 仕入費

- 物件取得費

- 開業準備費

などを支払っていることがあります。

こうした支出が、創業準備として合理的であれば、

単に「残高が減ったからダメ」という話ではありません。

むしろ、

実際に開業準備を進めている証拠として見られることもあります。

大切なのは、

- 何に使ったのか

- その支出が創業に必要だったか

- 領収書や見積書などで説明できるか

です。

つまり、自己資金は「残っている金額」だけでなく、

すでに創業に投下した資金も含めて整理する視点が必要です。

8. 金融機関が自己資金を見る理由

では、なぜ金融機関は自己資金を重視するのでしょうか。

理由は主に3つです。

① 計画性を見るため

自己資金をコツコツ準備してきた人は、創業に向けてきちんと計画してきたと見られやすいです。

② 本気度を見るため

自分のお金を入れているかどうかで、事業への覚悟や姿勢もある程度見えてきます。

③ 資金繰りの余力を見るため

自己資金がまったくないと、開業後すぐに資金繰りが厳しくなる可能性があります。

つまり自己資金は、

**「担保」ではなく「準備力の証明」**として見られている面が大きいです。

9. 自己資金が少ない場合に大切なこと

自己資金が十分でない場合でも、すぐに諦める必要はありません。

その場合は、他の要素をしっかり整えることが重要です。

① 事業計画を丁寧に作る

売上見込み、必要資金、返済計画の整合性がより重要になります。

② 資金使途を明確にする

何にいくら必要かを具体的に説明できることが大切です。

③ 経験や実績をしっかり伝える

同業経験、資格、過去の実績などが強みになります。

④ 無理な借入希望額にしない

自己資金とのバランスを考えた、現実的な借入額にすることが重要です。

⑤ 通帳や資金の流れを整理する

自己資金の形成過程や支出内容を説明できるようにしておくと安心です。

10. 自己資金で見られやすい実務ポイント

創業融資の実務では、次のような点が特に見られやすいです。

- 通帳残高だけでなく入出金の流れ

- 毎月の積立状況

- 急な大口入金の有無

- 親族資金の扱い

- 創業準備にすでに使った支出

- 必要資金総額とのバランス

- 開業後の運転資金に余裕があるか

このあたりは、単に「残高証明を出す」だけでは足りず、

資金のストーリーを整理しておくことが大切です。

11. 大切なのは「自己資金の額」より「計画全体」

創業融資では、自己資金は重要です。

ただし、本当に大事なのは自己資金だけではありません。

金融機関が見ているのは、最終的には

- この事業が現実的に成り立つか

- 借りたお金を適切に使えるか

- 返済を続けられるか

という全体像です。

ですので、

自己資金が少ない=即無理

でもなければ、

自己資金が多い=即安心

でもありません。

あくまで、事業計画・経験・資金使途・返済見込みとあわせて評価されます。

12. 創業融資で失敗しないためのポイント

自己資金について不安がある場合は、次の点を意識すると良いです。

1. 早めに準備を始める

直前で慌てるより、時間をかけて資金を積み上げるほうが評価されやすいです。

2. 通帳管理をきちんとする

資金の流れが見える状態にしておくことが大切です。

3. 見せ金は避ける

一時的な入金でごまかすのは逆効果になりやすいです。

4. 創業準備の支出資料を残す

何に使ったかを説明できるよう、領収書や見積書を保管しておきます。

5. 事業計画全体を整える

自己資金だけでなく、融資全体の設計をきちんと組み立てることが大切です。

まとめ

創業融資で自己資金はいくら必要か。

答えは、一律に決まっているわけではなく、必要資金全体とのバランスや準備の過程が重要です。

特に、よくある誤解としては、

- 自己資金ゼロなら絶対無理

- 多ければ多いほど安心

- 直前に入金すればよい

- 親からもらったお金は全部自己資金になる

- 使わず残しておけばよい

といったものがあります。

実際の審査では、

自己資金の額だけでなく、どう貯め、どう使い、どう事業計画と結びついているかが見られます。

だからこそ、創業融資では、自己資金を単なる残高としてではなく、

創業準備全体の一部として整理することが大切です。

当事務所では、創業融資に向けて、

自己資金の見られ方の整理、創業計画書の作成支援、資金使途の整理、面談対策などをサポートしています。

「自己資金が少ないが融資を目指せるか知りたい」

「通帳の見せ方や準備の進め方に不安がある」

「創業計画書とあわせて全体を整理したい」

という場合は、お気軽にご相談ください。