「制度融資を使えばいいですよ」

と言われたけれど、

制度融資って何?

正直、そう思いませんか?

実はこれ、多くの方が“なんとなく”で進めています。

今日はその“知らない世界”を、シンプルに解説します。

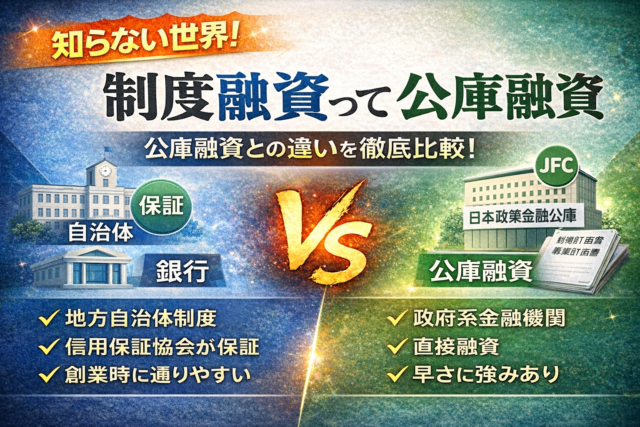

制度融資とは?

制度融資とは、

自治体・信用保証協会・金融機関が連携して行う融資制度

のことです。

通常の銀行融資と違い、

-

自治体が制度を設計

-

信用保証協会が保証

-

銀行が融資実行

という三者構造になっています。

なぜ「制度」なのか?

自治体が、

✔ 創業支援

✔ 地域活性化

✔ 中小企業支援

を目的に設計しているためです。

そのため、

-

金利優遇

-

保証料補助

-

利子補給

などの支援がつく場合があります。

通常の銀行融資との違い

銀行融資

-

銀行が単独で判断

-

保証なし(または別契約)

-

審査基準は銀行独自

制度融資

-

信用保証協会が保証

-

自治体の制度設計あり

-

創業者向け枠がある

つまり、

創業時は制度融資のほうが通りやすいケースが多い

のです。

でも、メリットだけではありません

制度融資にはデメリットもあります。

✔ 手続きが複雑

✔ 時間がかかる

✔ 保証料がかかる

✔ 追加資料が多い

特に、

「物件を押さえたいのに時間がかかる」

というケースはよくあります。

公庫融資との違いは?

ここがよく混同されます。

日本政策金融公庫

-

政府系金融機関

-

直接融資

-

比較的スピードがある

制度融資

-

地方自治体制度

-

保証協会付き

-

銀行経由

どちらが良いかは、

事業内容とスケジュール次第

です。

知らずに進めるとどうなる?

-

とりあえず制度融資

-

とりあえず公庫

-

どちらも並行で動かない

結果、資金ショート。

資金調達は「選択」ではなく「設計」です。

本当の正解は?

正解は、

制度融資 × 公庫融資の戦略設計

ケースによっては、

-

先に公庫

-

その後制度融資

-

補助金と併用

などの組み合わせが最適になります。

行政書士法人テンポートの支援

✔ 制度融資と公庫の比較設計

✔ 金利・保証料シミュレーション

✔ 創業計画書作成

✔ 面談対策

✔ 補助金との併用設計

私たちは「どれがいいか?」ではなく、

**「どう組み合わせるか?」**を提案します。

まとめ

制度融資は、知らないと難しい。

でも、知れば強い制度です。

知らない世界を、知っている世界に。

資金調達は、準備で決まります。

無料事前診断実施中

制度融資と公庫融資の最適設計をご希望の方は、

行政書士法人テンポート

TEL:03-6457-4346

https://tenp-g.com

までご相談ください。