同じ「計画書」でも、見られているポイントはまったく違います

事業を始めると、銀行融資や補助金申請のために「事業計画」を作る場面が出てきます。

ただ、ここでよくあるのが、銀行に出す計画書と補助金申請書を同じ感覚で作ってしまうことです。

見た目は似ていますが、実はこの2つ、目的も、評価されるポイントも、書き方もかなり違います。

この記事では、

銀行提出用の事業計画と補助金申請書の違いを、わかりやすく整理していきます。

結論

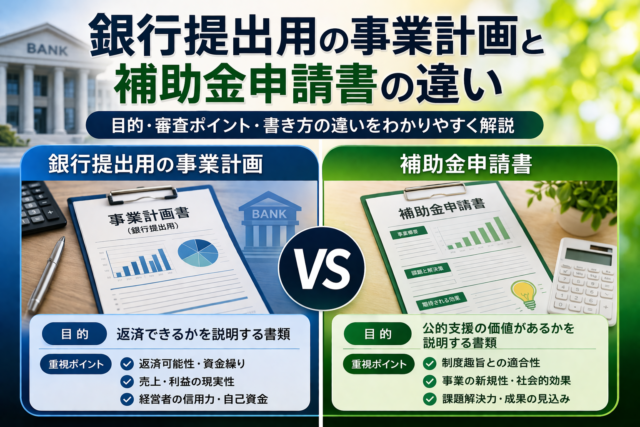

銀行提出用の事業計画は、「返済できるか」を説明する書類です。

一方、補助金申請書は、「その事業に公的なお金を出す価値があるか」を説明する書類です。

つまり、

- 銀行は 貸したお金が返ってくるか

- 補助金は 政策目的に合っていて、支援効果があるか

を見ています。

ここを外すと、内容がいくら立派でもズレた書類になります。

野球のバットでゴルフをしようとするようなものです。振り切っても方向が違います。

1. そもそもの目的が違う

銀行提出用の事業計画の目的

銀行や日本政策金融公庫に提出する事業計画は、

融資審査のための資料です。

金融機関が知りたいのは、主に次の点です。

- 事業に実現性があるか

- 売上や利益の見込みに無理がないか

- 借入金を返済できるか

- 経営者に信用力や準備があるか

- 資金使途が明確か

つまり、事業の夢よりも、数字の現実性と返済可能性が重視されます。

補助金申請書の目的

補助金申請書は、

公的支援の対象としてふさわしい事業かを審査するための資料です。

こちらで見られるのは、たとえば次のような点です。

- 制度の趣旨に合っているか

- 事業に新規性や成長性があるか

- 地域経済や雇用、付加価値向上に貢献するか

- 補助金を使うことで成果が期待できるか

- 実施内容が具体的で実行可能か

つまり、補助金は返済能力ではなく、

政策との整合性や事業の波及効果が重視されます。

2. 誰に向けて書くのかが違う

銀行向けは「金融機関の審査担当者」

銀行向けの計画書は、融資担当者や審査部門が読みます。

彼らは日々たくさんの案件を見ているので、

数字の整合性、資金繰り、返済原資をかなりシビアに見ます。

そのため、銀行向けでは次のような視点が重要です。

- 売上の根拠は何か

- 原価率や経費率は妥当か

- 自己資金はどれくらいあるか

- 借入後の返済額に無理はないか

- 月次資金繰りは回るか

補助金向けは「審査員・評価者」

補助金申請書は、制度に応じて事務局や外部審査員などが読みます。

金融機関ほど返済の視点は強くありませんが、

その代わりに制度趣旨に合うか、説得力があるか、加点要素があるかが見られます。

そのため、補助金向けでは次のような視点が大切です。

- なぜこの取り組みが必要なのか

- 社会的・政策的にどう意味があるのか

- 補助事業後にどんな成果が出るのか

- 数値目標は明確か

- 実施スケジュールに無理はないか

3. 数字の見せ方が違う

銀行向けは「返済できる数字」かどうか

銀行提出用の事業計画では、

売上予測や利益計画に加えて、返済可能性が非常に重要です。

たとえば、次のような点が問われます。

- 借入額に対して利益は十分か

- 毎月の返済をしても資金が残るか

- 売上が少し下がっても耐えられるか

- 資金使途と必要額が合っているか

つまり、銀行向けの数字は、

**「攻めた数字」より「説明できる数字」**が大事です。

少し控えめでも根拠が明確な数字のほうが、信頼されやすい傾向があります。

補助金向けは「成果につながる数字」かどうか

補助金申請書でも数値計画は大切ですが、重視されるのは

補助事業によってどんな成果が生まれるかです。

たとえば、

- 売上がどれくらい増える見込みか

- 生産性がどれだけ向上するか

- 新規顧客をどれくらい獲得できるか

- 雇用や付加価値がどう増えるか

などがポイントになります。

補助金では、単に「黒字になります」では弱く、

補助金を使うことで具体的に何が改善されるのかまで書く必要があります。

4. 文章の重心が違う

銀行向けは「信用」と「実現可能性」

銀行向けの文章では、派手な表現よりも、

冷静で整合性のある説明が好まれます。

たとえば、

- なぜこの事業を行うのか

- なぜその売上見込みになるのか

- なぜその資金が必要なのか

- なぜ返済可能なのか

を、事実と数字で積み上げていくイメージです。

銀行向けでありがちな失敗は、

熱意はすごいのに、数字の裏付けが薄いことです。

気合いは大事ですが、審査は気合いだけでは通りません。銀行は“熱血枠”ではなく“回収枠”で見ています。

補助金向けは「課題」「解決策」「効果」

補助金申請書では、ストーリー設計が重要です。

典型的には、

- 現状の課題

- その課題を解決する取組内容

- 補助金を使う必要性

- 実施後の成果

という流れで組み立てます。

補助金は、

「この事業に公的支援をする理由」が伝わるかどうかが重要です。

そのため、文章には政策とのつながりや社会的意義も求められます。

5. よくある間違い

① 補助金申請書をそのまま銀行に出してしまう

これはかなり危険です。

補助金向けの書類は、

新規性や地域貢献、販路開拓などが中心になりやすく、

返済原資や資金繰りの説明が弱いことがよくあります。

銀行からすると、

「で、毎月ちゃんと返せるのですか?」

という肝心な部分が見えにくくなります。

② 銀行向けの計画書をそのまま補助金に流用してしまう

これもよくあります。

銀行向けの計画書は、数字や返済の説明には強いのですが、

補助金で必要な

- 制度趣旨との一致

- 事業の新規性

- 補助事業の効果

- 政策的意義

が薄くなりがちです。

その結果、

数字はしっかりしているのに、補助金としては評価されにくい申請書になります。

③ 同じ「事業計画」だからコピペでいけると思ってしまう

土台として共通する部分はあります。

ただし、そのまま使い回すのは危険です。

同じ料理でも、相手が銀行なら「栄養成分表」を見ていますし、

補助金なら「地域食材フェアに出す意味」を見ています。

同じカレーでも、食べる人が違えば説明の仕方も変わります。

6. それぞれで特に重視されるポイント

銀行提出用の事業計画で重視されること

- 経営者の経験や実績

- 自己資金の有無

- 資金使途の明確さ

- 売上予測の根拠

- 利益計画の現実性

- 返済可能性

- 資金繰りの安定性

補助金申請書で重視されること

- 公募要領との適合性

- 事業の必要性

- 課題設定の明確さ

- 取り組み内容の具体性

- 補助対象経費の妥当性

- 事業実施後の成果

- 加点要素や政策効果

7. 実務上は「共通の土台」と「別々に仕上げる視点」が必要

実務では、完全にゼロから2種類作る必要はありません。

まずは共通のベースとして、

- 事業概要

- 商品・サービス内容

- 市場分析

- 強み

- 数値計画

を整理します。

そのうえで、

銀行向けに調整する点

- 借入理由を明確にする

- 資金使途を具体化する

- 返済計画を示す

- 資金繰りとの整合性を取る

- 売上の根拠を厳密にする

補助金向けに調整する点

- 公募要領に沿って構成を合わせる

- 制度趣旨との一致を明確にする

- 課題と解決策をストーリー化する

- 補助事業の効果を定量化する

- 加点項目を意識する

このように、

土台は共通、仕上げは別物

という考え方が実務では一番効率的です。

8. どちらも通りやすくするコツ

1. 先に「誰が読む書類か」を決める

これが最重要です。

誰に向けた書類かが曖昧だと、全部が中途半端になります。

2. 数字に必ず根拠をつける

銀行でも補助金でも、数字の根拠は必須です。

ただし、銀行は返済目線、補助金は成果目線で見ています。

3. 制度ごとのルールを外さない

特に補助金は、公募要領とのズレがあると厳しいです。

内容以前に、ルール違反で評価が伸びないこともあります。

4. 使い回しではなく「転用・調整」にする

ベース資料を作るのは効率的です。

ただ、最後は提出先に合わせて調整する必要があります。

まとめ

銀行提出用の事業計画と補助金申請書は、

どちらも事業内容や将来計画を説明する書類ですが、目的がまったく違います。

- 銀行向けは、返済できるかを示す書類

- 補助金向けは、支援する価値があるかを示す書類

この違いを理解せずに同じ感覚で作ると、

内容そのものが悪くなくても、審査側に刺さらない書類になってしまいます。

事業計画は、ただ作ればいいものではありません。

提出先に合わせて、見せるべきポイントを変えることが大切です。

ご相談が多いポイント

実際には、

- 銀行用と補助金用をどう分ければよいかわからない

- 同じ事業内容なのに、書き方が変わる理由がわからない

- 数字の作り方や見せ方に不安がある

- 補助金申請と融資申込を並行して進めたい

というご相談は少なくありません。

こうした場合は、

事業の土台となる計画を整理したうえで、提出先ごとに最適化することが重要です。