滞納があると借りられない?審査で見られるポイントを解説

銀行融資や日本政策金融公庫への申込みを検討している方の中には、

「税金や社会保険の滞納があると、やはり融資は難しいのか」

「過去に納付が遅れたことがあるけれど大丈夫か」

と不安に感じる方も多いのではないでしょうか。

実際、融資審査では売上や利益だけでなく、税金や社会保険をきちんと納めているかも重要な確認ポイントになります。

なぜなら、税金や社会保険の納付状況は、単なる支払実績ではなく、会社や事業主のお金の管理体制、資金繰り、法令順守意識を見る材料になるからです。

この記事では、税金や社会保険の滞納が融資に与える影響について、わかりやすく解説します。

結論

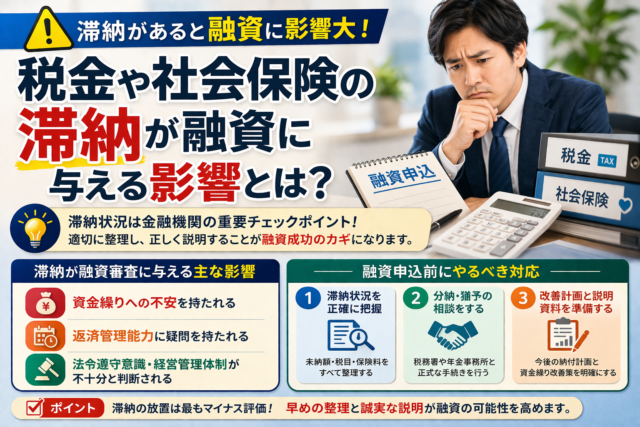

税金や社会保険の滞納があると、融資審査では次のように見られやすくなります。

- 資金繰りが厳しいのではないか

- 返済管理が甘いのではないか

- 法定の支払いを後回しにしているのではないか

- 今後の融資返済も遅れるリスクがあるのではないか

特に、現在進行形の滞納はかなり厳しく見られやすく、融資が難しくなることがあります。

一方で、すでに完納している場合や、分納・猶予について正式に整理され、事情説明ができる場合は、評価のされ方が変わる余地があります。

つまり、滞納があると「お金に困っている」だけでなく、「管理に不安がある」と見られやすいのです。

なぜ税金や社会保険の滞納が問題になるのか

税金や社会保険は、事業に関する支払いの中でも優先度が高いものです。

金融機関から見ると、滞納は単なる一時的ミスではなく、次のようなサインに見えやすくなります。

- 資金繰りが相当苦しい

- 支払順位のコントロールに問題がある

- 基本的な経営管理が弱い

- 将来の返済にも不安がある

つまり、滞納は「過去の事実」であると同時に、今後の返済能力を疑われる材料にもなります。

銀行や公庫が特に気にするのは「現在の滞納」

ここで大事なのは、過去に一度遅れたことがあるかより、今まさに滞納しているかです。

現在進行形の滞納が厳しい理由

現在も未納状態であれば、金融機関からすると次のような不安が生じます。

- まず公的義務の支払いができていない

- なのに新たな借入返済は本当に可能なのか

- 融資しても、その資金が別の滞納補填に消えるのではないか

とくに創業融資や小規模事業者向け融資では、経営者本人の信用や資金管理姿勢がより重視されやすいため、現在の滞納は大きなマイナス要素になりやすいです。

税金の滞納で見られやすいポイント

税金といっても、融資審査で見られる対象はいくつかあります。

よく問題になりやすいもの

- 法人税・所得税

- 消費税

- 住民税

- 事業税

- 固定資産税

- 源泉所得税

この中でも、実務上かなり重く見られやすいのは消費税や源泉所得税です。

なぜなら、これらは「預かった税金」の性格が強く、本来納めるべきものを納めていないという見え方になりやすいからです。

特に印象が悪くなりやすいケース

- 長期間放置している

- 督促を受けている

- 差押えリスクがある

- 申告自体が遅れている

- 分納の約束を守れていない

このような状況になると、融資審査ではかなり慎重に見られやすくなります。

社会保険の滞納もかなり重い

社会保険の滞納も、融資審査では強いマイナス要素になりやすいです。

なぜ重く見られるのか

社会保険料は、従業員に関わる公的負担です。

そのため滞納があると、次のように見られやすくなります。

- 従業員分も含めた管理ができていない

- 資金繰りがかなり厳しい

- 会社運営の土台が不安定

特に、従業員がいる会社での社会保険滞納は、銀行から見ても「経営の基礎」に関わる問題として映りやすいです。

「滞納がある=絶対に融資不可」ではないが、かなり不利

ここは丁寧に押さえておきたいポイントです。

滞納があるからといって、必ずしも100%機械的に融資不可になるわけではありません。

ただし、実務上はかなり不利になることが多いのが現実です。

特に厳しさが増すケース

- 現在も未納が続いている

- 納付計画が立っていない

- 滞納額が大きい

- 税金と社会保険の両方で滞納がある

- 他の借入返済状況も悪い

- 赤字や債務超過も重なっている

整理余地があるケース

- すでに完納している

- 分納や猶予が正式に認められている

- その後の納付が継続できている

- 滞納に至った事情を合理的に説明できる

- 現在の資金繰り改善策が明確である

要するに、滞納の有無そのものだけでなく、今どう整理されているかが重要です。

納税証明書や納付状況で見られること

融資では、税務申告書や決算書だけでなく、納税状況に関する資料の提出を求められることがあります。

ここで問題になるのは、単に「納税しているか」だけではありません。

見られやすいポイント

- 未納があるか

- 納付遅れが続いていないか

- 申告漏れや未申告がないか

- 分納中かどうか

- 差押え等のリスクがないか

特に、融資申込のタイミングで未納が残っていると、その場で強いマイナス評価になることがあります。

よくある誤解

少額なら気にされない

これは危険です。

もちろん金額の大小はありますが、少額でも現在未納である事実は見られます。

税金だけ払っていれば社会保険は後回しでもよい

これも危険です。

社会保険の滞納も、融資ではしっかりマイナス要素になり得ます。

融資を受けてから滞納分を払えばよい

金融機関はその発想自体を嫌がりやすい傾向があります。

「まず公的義務を整理していないのに、新規融資を返せるのか」という見方になりやすいからです。

分納中なら問題ない

分納中は「まったく未対応」よりは良いですが、それだけでプラス評価になるわけではありません。

正式な合意があり、現実に守れているかが重要です。

滞納がある場合、どう動くべきか

もし税金や社会保険の滞納があるなら、いきなり融資申込に進むより、先に整理したほうがよいケースが多いです。

優先したい対応

- 滞納の全体額を把握する

- どの税目・保険料が未納か整理する

- 納付期限や督促状況を確認する

- 分納や猶予の可否を相談する

- 今後の資金繰り計画を立てる

- 融資申込時にどう説明するか準備する

ポイントは、放置がいちばん悪いということです。

滞納そのものより、放置のほうが印象が悪くなりやすいです。

事情説明で大切なこと

滞納があった場合、事情説明が必要になることがあります。

その際は、感情的な説明より、事実ベースで整理することが重要です。

伝えるべきポイント

- いつから滞納したのか

- なぜ滞納に至ったのか

- 現在どこまで整理できているか

- 完納予定または分納状況

- 今後同じことを防ぐための対策

- 今回の融資で何を立て直すのか

単に「厳しかったです」では弱いです。

たとえば、

「売上急減で一時的に資金繰りが悪化したが、現在は受注回復があり、分納計画に基づいて納付中。今後は資金繰り表を作成し、納付資金を先に確保する運用に改める」

のように整理できると、見え方は変わります。

融資を目指すなら、まずは公的負担の整理から

融資で見られるのは、売上や利益だけではありません。

税金や社会保険をどう扱っているかは、経営姿勢そのものとして見られます。

そのため、融資を目指すなら、次のような土台づくりが大切です。

- 申告をきちんとする

- 納付を遅らせない

- 滞納があるなら早めに整理する

- 分納や猶予は正式に相談する

- 資金繰り表で納付原資を管理する

銀行評価を上げたいなら、まずは公的な支払いを整えることが近道です。

まとめ

税金や社会保険の滞納が融資に与える影響は、かなり大きいといえます。

特に現在進行形の滞納は、

- 資金繰り悪化

- 管理体制の弱さ

- 返済リスクの高さ

として見られやすく、融資審査で強いマイナス要素になります。

一方で、

- すでに完納している

- 分納や猶予が正式に整理されている

- 現在の納付が継続できている

- 滞納理由と改善策を説明できる

といった場合は、見え方が変わる余地もあります。

つまり、滞納があるなら、融資申込より先に整理することが大切です。

ご相談について

当事務所では、融資申込に向けて、

- 税金・社会保険の滞納が審査にどう影響するかの整理

- 説明資料の作成支援

- 資金繰り計画の見直し

- 事業計画書の作成支援

などを行っています。

「滞納があるが融資を目指せるか整理したい」

「分納中だが、どう説明すればよいか不安」

「まず何から立て直すべきか知りたい」

という場合は、お気軽にご相談ください