審査で見られるポイントをわかりやすく解説

創業融資を考えている方の中には、

「自分は融資を受けやすいのか」

「どんな人が審査で有利なのか」

と気になる方も多いのではないでしょうか。

創業融資では、まだ事業実績が十分にないことも多いため、会社の過去実績よりも、申込者本人の準備状況や事業計画の内容が重視されやすくなります。

そのため、同じような業種であっても、

受けやすい人と受けにくい人では、事前準備や見られ方に大きな差が出ることがあります。

この記事では、創業融資を受けやすい人、受けにくい人の違いについて、わかりやすく解説します。

結論

創業融資を受けやすい人は、

「事業の実現性」と「お金の管理力」を具体的に示せる人です。

反対に、受けにくい人は、

事業計画・自己資金・説明内容にあいまいさがある人です。

たとえば、次のような違いがあります。

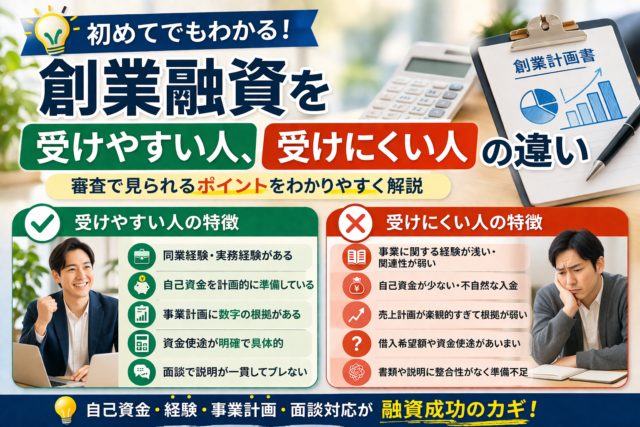

受けやすい人

- 同業経験がある

- 自己資金を計画的に準備している

- 事業計画に数字の根拠がある

- 資金使途が明確

- 面談で説明がぶれない

受けにくい人

- 経験が浅い、または事業との関連性が弱い

- 自己資金がほとんどない

- 売上見込みが楽観的すぎる

- 借入希望額の根拠があいまい

- 準備不足のまま申し込んでいる

要するに、創業融資は「勢いがある人」より、準備ができている人のほうが通りやすいです。

夢は大事ですが、審査では夢に見積書と通帳が付いてくると強いです。

なぜ創業融資では「人」が見られるのか

創業融資では、既存事業のように何年分もの決算書があるわけではありません。

そのため、金融機関は主に次のような材料から判断します。

- 創業者の経験や実績

- 事業内容の実現可能性

- 自己資金の準備状況

- 計画書の内容

- 資金使途の妥当性

- 返済の見込み

- 面談での受け答え

つまり、創業融資では、

「これからこの事業をちゃんと進められる人か」

を見ているわけです。

過去の数字が少ない分、申込者本人の準備力や説明力がより重要になります。

創業融資を受けやすい人の特徴

1. 同業経験や関連経験がある

創業融資でかなり強いのが、その事業に関する実務経験です。

たとえば、

- 飲食店を開業する前に飲食業で働いていた

- 建設業で長年現場経験がある

- 美容室を開業する前に美容師として勤務していた

- EC事業を始める前に販売やマーケティング経験がある

といった場合は、事業の現実性が伝わりやすくなります。

金融機関から見ると、経験がある人は

- 業界の流れを理解している

- 売上の作り方をわかっている

- 想定外への対応力がある

- 計画に現実味がある

と見られやすいからです。

2. 自己資金を計画的に準備している

創業融資では、自己資金の有無と準備過程がとても重要です。

受けやすい人は、単に残高があるだけでなく、

- 毎月少しずつ貯めてきた

- 開業に向けて計画的に準備している

- 通帳の流れが自然

- 創業準備のための支出も整理できている

という特徴があります。

自己資金は金額だけではなく、

本気度や計画性の証拠として見られます。

3. 事業計画に数字の根拠がある

創業融資で通りやすい人は、事業計画が「それっぽい」だけではなく、数字に根拠があります。

たとえば、

- 客単価はいくらか

- 1日あたり何件売る想定か

- 月商はどう積み上がるのか

- 固定費はいくらか

- 利益はどれくらい残るか

といった点を具体的に説明できます。

売上見込みについても、

「たぶんこれくらい売れます」ではなく、

「客単価〇円 × 来店数〇人 × 営業日数〇日」で説明できると強いです。

4. 資金使途が明確

創業融資では、「何にいくら使うのか」が非常に重要です。

受けやすい人は、

- 内装費

- 備品購入費

- 広告宣伝費

- 仕入費

- 運転資金

などを具体的に整理し、見積書や根拠資料も揃えていることが多いです。

一方で、

「とりあえず多めに借りたい」

では弱くなります。

金融機関は、必要額そのものより、

その金額にちゃんと理由があるかを見ています。

5. 面談での説明が一貫している

創業融資では、書類だけでなく面談も重要です。

受けやすい人は、面談で

- なぜこの事業を始めるのか

- どうやって売上を作るのか

- なぜこの金額が必要なのか

- 返済はどう考えているのか

を、自分の言葉で自然に説明できます。

書類と話の内容が一致していると、信頼感が出ます。

ここは地味ですが、かなり大事です。

創業融資を受けにくい人の特徴

1. 事業との関連経験がほとんどない

もちろん、未経験分野で創業すること自体が絶対にダメというわけではありません。

ただ、経験がまったくない場合は、金融機関から見ると不安が強くなります。

たとえば、

- なぜその業界で成功できるのか

- どうやって顧客を獲得するのか

- 実務面の理解はあるのか

という点が見えにくくなるからです。

経験が薄い場合は、その分、

- 協力者の存在

- 資格

- 事前準備

- 市場理解

- 販路確保

などで補強する必要があります。

2. 自己資金がほとんどない、または不自然

受けにくい人の特徴として多いのが、自己資金面の弱さです。

特に、

- 自己資金がほぼゼロ

- 申込直前に急に大きな入金がある

- 通帳の流れが不自然

- 見せ金のように見える

というケースは不利になりやすいです。

金融機関は、単に残高を見ているのではなく、

どう準備してきたかも見ています。

3. 売上計画が楽観的すぎる

創業融資で受けにくい人は、売上計画が現実離れしていることがあります。

たとえば、

- 開業初月から急に高売上を見込んでいる

- 根拠のないまま右肩上がりにしている

- 経費を甘く見積もっている

- 競合状況を考慮していない

といった計画です。

数字が大きいこと自体が問題なのではなく、

その数字に納得できる根拠がないことが問題です。

審査側は、夢の大きさではなく、計画の現実味を見ています。

4. 借入希望額の理由があいまい

受けにくい人は、借入希望額について

「なるべく多く借りたい」

という発想になりがちです。

しかし、創業融資では、

- 何に使うのか

- なぜその額が必要なのか

- 自己資金とのバランスはどうか

を説明できなければ弱いです。

希望額が大きすぎると、返済負担の面でも不安を持たれやすくなります。

5. 書類や説明に整合性がない

たとえば、

- 計画書の数字と口頭説明が違う

- 通帳の残高と自己資金説明が合わない

- 必要資金と見積書が対応していない

- 創業動機と事業内容がつながっていない

といった状態だと、審査では不安要素になります。

創業融資では、完璧さよりも整合性が大切です。

少しくらい控えめでも、筋が通っているほうが強いです。

創業融資で特に見られやすいポイント

自己資金

いくらあるかだけでなく、どう貯めてきたかも見られます。

経験・資格

その事業を進めるだけの知識や実務経験があるかが見られます。

事業計画

売上・経費・利益・返済見込みに無理がないかが確認されます。

資金使途

借りたお金を何に使うのかが明確であることが重要です。

信用情報や支払状況

税金、社会保険、既存借入などの支払状況も見られることがあります。

面談対応

自分の事業を理解し、落ち着いて説明できるかが重要です。

受けにくい人でも改善できるポイント

創業融資は、今の状態がすべてではありません。

受けにくい要素があっても、準備次第で改善できることは多いです。

1. 事業計画を具体化する

売上や経費の根拠を見直し、数字の説明ができるようにします。

2. 自己資金の整理をする

通帳の流れ、創業準備資金、既支出分などをきちんと整理します。

3. 経験不足を補う材料を用意する

資格、業界研究、協力者、仕入先、顧客見込みなどで補強します。

4. 資金使途を明確にする

見積書や必要経費の一覧を作り、借入希望額の理由をはっきりさせます。

5. 面談準備をする

聞かれやすい質問を整理し、自分の言葉で説明できるようにしておきます。

要するに、

通りやすい人になるための準備はできるということです。

よくある誤解

自己資金が多ければ必ず通る

自己資金は大事ですが、それだけでは決まりません。

計画や経験とのバランスが必要です。

未経験だと絶対に無理

未経験だと不利にはなりやすいですが、準備や補強材料があれば整理余地はあります。

事業計画は気合いが伝わればよい

気合いは大切ですが、審査では数字と根拠が必要です。

面談はなんとかなる

面談はアドリブ勝負ではなく、準備している人のほうが強いです。

まとめ

創業融資を受けやすい人、受けにくい人の違いは、

事業の実現性をどこまで具体的に示せるかにあります。

受けやすい人は、

- 経験がある

- 自己資金を準備している

- 計画に数字の根拠がある

- 資金使途が明確

- 面談で説明が一貫している

という特徴があります。

一方で、受けにくい人は、

- 経験が弱い

- 自己資金が薄い

- 計画が楽観的

- 借入額の根拠があいまい

- 説明に整合性がない

といった傾向があります。

創業融資は、単に「良い事業かどうか」だけで決まるものではありません。

その事業を実際に形にできる準備が整っているかが大切です。

だからこそ、申込前にしっかり整理することで、審査の見え方は大きく変わります。

ご相談について

当事務所では、創業融資に向けて、

- 自己資金の見られ方の整理

- 創業計画書・事業計画書の作成支援

- 資金使途の整理

- 面談対策

- 許認可や法人設立を含めた全体整理

などをサポートしています。

「自分が受けやすい状況かどうか知りたい」

「計画書をどう整えればいいかわからない」

「自己資金や経験面に不安がある」

という方は、お気軽にご相談ください。