審査で不利になりやすいポイントをわかりやすく解説

創業融資を検討している方にとって、事業計画書はとても重要な書類です。

ただ、初めて作成する場合は、

「何を書けばいいのかわからない」

「とりあえずそれっぽく書けば大丈夫なのでは?」

「熱意が伝われば何とかなるのでは?」

と考えてしまうことも少なくありません。

しかし、創業融資の審査では、事業計画書の内容がかなり重視されます。

特に創業時は、過去の実績が少ないため、これからの事業の見通しをどう説明するかが重要になるからです。

そのため、事業計画書の内容にズレや弱さがあると、事業そのものが悪くなくても、審査では不利になってしまうことがあります。

この記事では、創業融資の事業計画書でよくあるNG例を、実務目線でわかりやすく解説します。

結論

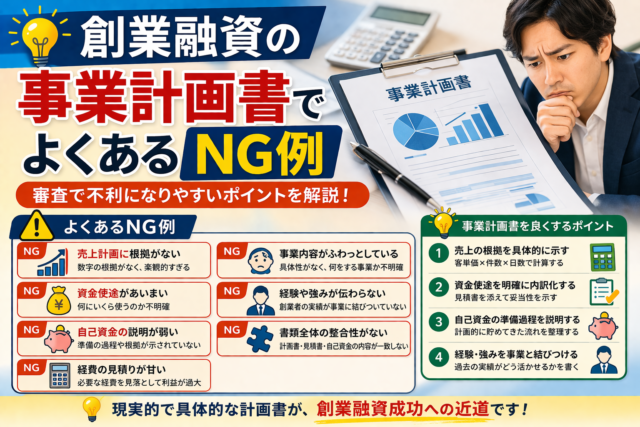

創業融資の事業計画書でよくあるNG例は、次のようなものです。

- 売上計画に根拠がない

- 資金使途があいまい

- 自己資金の説明が弱い

- 経費の見積りが甘い

- 事業内容がふわっとしている

- 経験や強みが伝わらない

- 書類全体の整合性が取れていない

つまり、審査で不利になりやすいのは、数字や説明が雑で、「この計画は本当に実行できるのか」が見えない事業計画書です。

創業融資では、派手な計画よりも、現実的で説明できる計画のほうが評価されやすいです。

夢は大事ですが、事業計画書はポエム大会ではありません。ここ、わりと重要です。

なぜ創業融資では事業計画書が重要なのか

創業融資では、既存事業のように何年分もの決算書が揃っているわけではありません。

そのため、金融機関は次のような情報から判断します。

- どんな事業を始めるのか

- その事業に実現性があるか

- どのように売上を作るのか

- 必要なお金はいくらか

- 借りたお金を何に使うのか

- 返済できる見込みがあるか

- 申込者に準備や経験があるか

これらを伝える中心資料が、事業計画書です。

つまり、事業計画書は単なる提出書類ではなく、

「この事業は本当に成り立つのか」を説明するための設計図です。

NG例1 売上計画に根拠がない

創業融資の事業計画書で最も多いNGの一つが、売上計画があいまいなことです。

たとえば、

- 月商100万円を目指します

- 開業後すぐに黒字化します

- 将来的には年商1,000万円を見込みます

と書いてあっても、そこに根拠がなければ弱いです。

なぜNGなのか

金融機関は、売上の大きさそのものより、

その数字がどう積み上がっているかを見ています。

つまり、

- 客単価はいくらか

- 1日あたり何件売れる想定か

- 営業日数は何日か

- 既存顧客や見込み客はいるか

- 立地や販路に無理はないか

といった説明が必要です。

よくある失敗

- 根拠なく右肩上がりにしている

- 開業初月から高売上を見込んでいる

- 市場や競合を考慮していない

- 売上だけ高く、来客数や単価の説明がない

改善のポイント

売上は、できるだけ分解して考えることが大切です。

たとえば飲食店であれば、

客単価 × 1日の来店数 × 営業日数

美容室であれば、

平均単価 × 1日の施術人数 × 営業日数

のように、計算の土台を見せると説得力が増します。

NG例2 資金使途があいまい

「何にお金を使うのか」がぼんやりしている事業計画書も、かなり危険です。

たとえば、

- 開業資金として300万円必要

- 運転資金として200万円必要

とだけ書かれていても、それでは弱いです。

なぜNGなのか

金融機関は、融資したお金が適切に使われるかを見ています。

そのため、資金使途があいまいだと、

- 本当にその金額が必要なのか

- 多めに借りたいだけではないか

- 計画が雑なのではないか

と見られやすくなります。

よくある失敗

- 必要額の内訳が書かれていない

- 設備資金と運転資金が混ざっている

- 見積書と金額が合っていない

- 借入希望額が感覚的に決められている

改善のポイント

資金使途は、できるだけ細かく分けて整理します。

例としては、

- 内装費 ○万円

- 設備購入費 ○万円

- 備品費 ○万円

- 広告宣伝費 ○万円

- 仕入費 ○万円

- 開業後3か月分の運転資金 ○万円

というように、金額と使い道を対応させることが大切です。

NG例3 自己資金の説明が弱い

創業融資では、自己資金も重要な評価ポイントです。

しかし、事業計画書や提出資料の中で、この自己資金の説明が弱いケースは少なくありません。

なぜNGなのか

自己資金は、単なる残高ではなく、

- 創業に向けてどれだけ準備してきたか

- 計画性があるか

- 本気度があるか

を見る材料になります。

よくある失敗

- 自己資金の金額だけ書いて終わっている

- 通帳の流れと説明が合っていない

- 申込直前に急な大口入金がある

- 親族からの援助を当然のように自己資金として扱っている

改善のポイント

自己資金については、

- どのように準備してきたか

- 創業準備にすでに使った資金があるか

- 通帳の流れが自然か

を意識して整理することが大切です。

単に「100万円あります」ではなく、

どうやってその100万円を準備したのかが大事です。

NG例4 経費の見積りが甘い

売上計画ばかり気合いが入っていて、経費がかなり甘い事業計画書もよくあります。

なぜNGなのか

創業融資では、売上だけでなく、利益が残るか、返済できるかが見られます。

そのため、経費の見積りが甘いと、利益計画全体が信用されにくくなります。

よくある失敗

- 家賃や人件費しか入っていない

- 広告費、水道光熱費、通信費などが抜けている

- 開業直後の販促費を軽く見ている

- 税金や社会保険の負担を見落としている

- 仕入原価が現実より低い

改善のポイント

経費は、想定されるものを漏れなく洗い出すことが重要です。

主なものとしては、

- 家賃

- 人件費

- 水道光熱費

- 通信費

- 広告宣伝費

- 消耗品費

- 仕入原価

- 保険料

- 税金

- 返済額

などがあります。

売上計画より、むしろ経費のほうが現実的かどうかで差が出ることもあります。

NG例5 事業内容がふわっとしている

事業計画書を読んでも、

「結局、何をする事業なのかよくわからない」

というケースも意外と多いです。

なぜNGなのか

金融機関は、その事業の実現可能性を判断したいのに、内容自体があいまいだと判断できません。

よくある失敗

- 商品やサービスの内容が具体的でない

- 誰に売るのかが不明確

- 競合との差別化が見えない

- 販売方法や集客方法の説明が弱い

改善のポイント

事業内容は、少なくとも次の点を明確にしたいです。

- 何を提供するのか

- どんな顧客を対象にするのか

- どうやって売るのか

- 他との違いは何か

- なぜ需要があるのか

「良いサービスです」ではなく、

誰に、どの場面で、なぜ選ばれるのかまで書けると強いです。

NG例6 経験や強みが伝わらない

創業融資では、申込者本人の経験や強みも重要です。

でも、そこがうまく書けていない事業計画書もよく見かけます。

なぜNGなのか

創業時は、まだ会社の実績が少ないため、

「この人が本当にこの事業をできるのか」

が見られます。

よくある失敗

- 経歴を簡単にしか書いていない

- 同業経験があるのに活かされていない

- 資格や実績が計画書に反映されていない

- なぜ自分がこの事業をやるのかが弱い

改善のポイント

事業計画書では、申込者の経験や強みを事業と結びつけて書くことが重要です。

たとえば、

- 業界経験年数

- 過去の勤務先での役割

- 営業実績

- 保有資格

- 顧客基盤

- 仕入先や外注先との関係

などを、今回の創業とどう結びつくかまで書けると説得力が出ます。

NG例7 書類全体の整合性がない

これはかなり多いです。

一つひとつを見ると間違っていなくても、全体で見ると話がつながっていないケースです。

なぜNGなのか

整合性がないと、金融機関は

「ちゃんと準備していないのでは」

「数字の精度が低いのでは」

と感じやすくなります。

よくある失敗

- 計画書の売上と面談で話す数字が違う

- 見積書の内容と資金使途が合っていない

- 自己資金の説明と通帳残高が一致しない

- 創業動機と事業内容のつながりが弱い

- 必要資金と借入希望額の説明がズレている

改善のポイント

提出前に、次の点を確認したいです。

- 計画書の数字と添付資料が一致しているか

- 自己資金と通帳説明にズレがないか

- 借入希望額に根拠があるか

- 書類全体で同じストーリーになっているか

創業融資では、完璧さより筋が通っていることが大切です。

NG例8 熱意ばかりで数字が弱い

これは本当によくあります。

開業への思いや熱意は素晴らしいのですが、それだけでは融資審査は通りません。

なぜNGなのか

金融機関が見ているのは、

- 売上が立つか

- 利益が残るか

- 借入を返せるか

です。

つまり、熱意は必要ですが、数字に落ちていない熱意は評価されにくいのです。

よくある失敗

- 思いばかり長く、数字の説明が短い

- 市場性より理念に寄っている

- 返済計画の記載が弱い

- 具体性のない前向き表現が多い

改善のポイント

熱意は大切にしつつも、必ず

- 売上の根拠

- 必要資金の内訳

- 経費計画

- 返済可能性

に落とし込むことが必要です。

想いはエンジンですが、融資ではハンドルとブレーキも見られます。

創業融資の事業計画書を良くするためのポイント

NG例を避けるためには、次の点を意識するとかなり変わります。

1. 売上を分解して考える

客単価、件数、営業日数などに分けて計算します。

2. 資金使途を具体化する

何にいくら必要かを見積書などと対応させます。

3. 自己資金の流れを整理する

金額だけでなく、準備過程も意識します。

4. 経費を甘く見ない

見落としやすい固定費も含めて現実的に見積もります。

5. 経験や強みを事業と結びつける

単なる経歴紹介で終わらせず、事業との関係を書くことが重要です。

6. 書類全体の整合性を確認する

計画書、通帳、見積書、面談説明がつながっているかを見直します。

まとめ

創業融資の事業計画書でよくあるNG例は、

数字や説明があいまいで、事業の実現性が伝わらないことです。

特に注意したいのは、次のような点です。

- 売上計画に根拠がない

- 資金使途が不明確

- 自己資金の説明が弱い

- 経費の見積りが甘い

- 事業内容が具体的でない

- 経験や強みが伝わらない

- 書類全体の整合性がない

- 熱意ばかりで数字が弱い

創業融資では、立派に見える計画書より、現実的で、筋が通っていて、説明できる計画書のほうが評価されやすいです。

だからこそ、申込前にしっかり整理することが大切です。

ご相談について

当事務所では、創業融資に向けて、

- 事業計画書・創業計画書の作成支援

- 自己資金の見られ方の整理

- 資金使途の整理

- 面談対策

- 許認可や法人設立を含めた全体支援

などを行っています。

「事業計画書のどこが弱いのかわからない」

「自分の計画で融資を目指せるか整理したい」

「申込前に一度きちんと見直したい」

という方は、お気軽にご相談ください。